Nghị định 117/2025/NĐ-CP quy định quản lý thuế đối với kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân. Có hiệu lực từ 01/07/2025, nghị định này hướng dẫn chi tiết các quy định về thuế. Chi tiết như thế nào? Cùng ZA Office tìm hiểu trong bài viết dưới đây!

1. SÀN THƯƠNG MẠI ĐIỆN TỬ CÓ CHỨC NĂNG THANH TOÁN CHÍNH THỨC PHẢI KHAI, NỘP THUẾ CHO HỘ, CÁ NHÂN KINH DOANH TỪ 01/7/2025

Tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước thuộc đối tượng khấu trừ, nộp thuế thay (bao gồm chủ sở hữu trực tiếp quản lý nền tảng thương mại điện tử hoặc người được ủy quyền quản lý nền tảng thương mại điện tử) thực hiện khấu trừ, nộp thuế thay số thuế giá trị gia tăng phải nộp theo quy định của pháp luật thuế giá trị gia tăng đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu ở trong nước của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử.

2. THỜI ĐIỂM THỰC HIỆN KHẤU TRỪ, XÁC ĐỊNH SỐ THUẾ PHẢI KHẤU TRỪ

Tổ chức quản lý nền tảng thương mại điện tử thực hiện khấu trừ số thuế giá trị gia tăng, số thuế thu nhập cá nhân phải nộp đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu trên nền tảng thương mại điện tử thuộc phạm vi quản lý ngay khi xác nhận giao dịch thành công và chấp nhận thanh toán đối với giao dịch bán hàng hóa, dịch vụ trên nền tảng thương mại điện tử cho hộ, cá nhân.

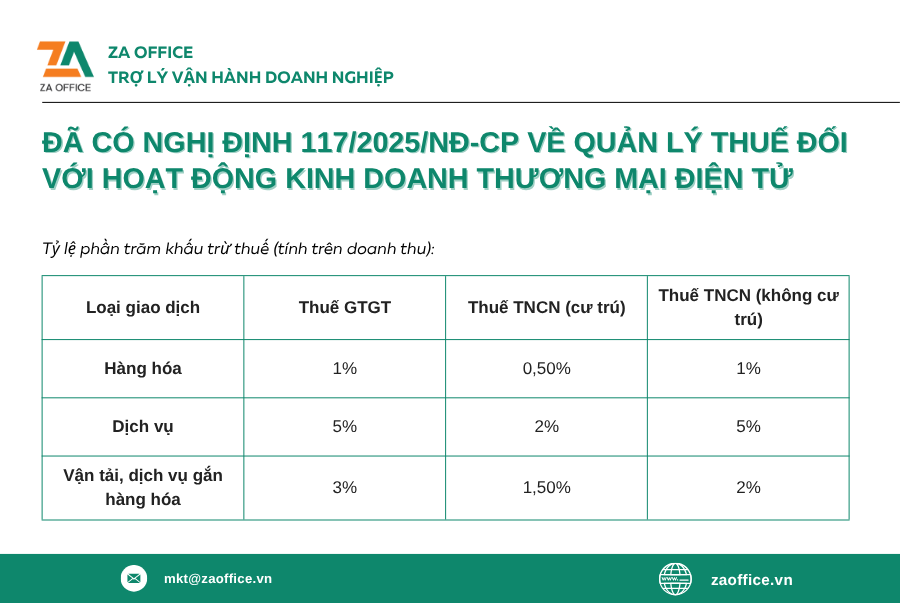

Số thuế giá trị gia tăng, số thuế thu nhập cá nhân phải thực hiện khấu trừ được xác định theo tỷ lệ phần trăm (%) trên doanh thu của mỗi giao dịch bán hàng hóa, cung cấp dịch vụ.

a) Tỷ lệ % tính thuế giá trị gia tăng thực hiện theo quy định của Luật Thuế giá trị gia tăng như sau:

Lưu ý: Trường hợp các tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng khấu trừ, nộp thay không xác định được giao dịch phát sinh doanh thu từ nền tảng thương mại điện tử là hàng hóa hay dịch vụ hoặc loại dịch vụ thì việc xác định số thuế phải khấu trừ thực hiện theo mức tỷ lệ % cao nhất quy định tại điểm a khoản này và theo mức tỷ lệ % cao nhất của dịch vụ quy định cho cá nhân cư trú hoặc cá nhân không cư trú quy định tại điểm b khoản này.

Doanh thu của mỗi giao dịch bán hàng hóa, cung cấp dịch vụ là số tiền bán hàng hóa, dịch vụ của hộ, cá nhân được hưởng mà tổ chức quản lý nền tảng thương mại điện tử thu hộ.

ZA OFFICE – ĐƠN VỊ CUNG CẤP DỊCH VỤ TƯ VẤN THUẾ CHO DOANH NGHIỆP KINH DOANH TRÊN SÀN TMDT

ZA Office tự hào là đơn vị chuyên cung cấp giải pháp tư vấn thuế toàn diện, giúp doanh nghiệp bạn tự tin trong các giao dịch. ZA Office cung cấp:

- Đội ngũ chuyên gia: Nhiều năm kinh nghiệm và chuyên môn về thuế

- Hỗ trợ toàn diện: Tư vấn và thay mặt khách hàng thực hiện

- Tối ưu chi phí: Tối ưu nghĩa vụ thuế phải nộp

Tham khảo dịch vụ Dịch Vụ Tư Vấn Thuế Tại ZA Office tại ĐÂY

Liên hệ ngay để được tư vấn chi tiết:

THÔNG TIN LIÊN HỆ CỦA ZA OFFICE:

- Hotline: 0962229646

- Email: [email protected]

- Website: zaoffice.vn

- Facebook: ZA Office

- Tham gia group “Cộng Đồng HỎI ĐÁP PHÁP LÝ DOANH NGHIỆP”