Hộ Kinh Doanh Năm 2026: Cập Nhật Quan Trọng Về Căn Cứ Tính Thuế Và Tài Khoản Ngân Hàng

Trong bối cảnh chính sách tài chính – thuế liên tục được cập nhật, cá nhân và nhóm cá nhân hoạt động theo mô hình hộ kinh doanh cần chủ động nắm rõ quy định mới để tránh sai sót khi kê khai, nộp thuế và quản lý dòng tiền. Bài viết dưới đây tổng hợp những thông tin thuế quan trọng, hướng dẫn cách tính thuế cơ bản và lưu ý về việc sử dụng tài khoản ngân hàng trong hoạt động kinh doanh năm 2026.

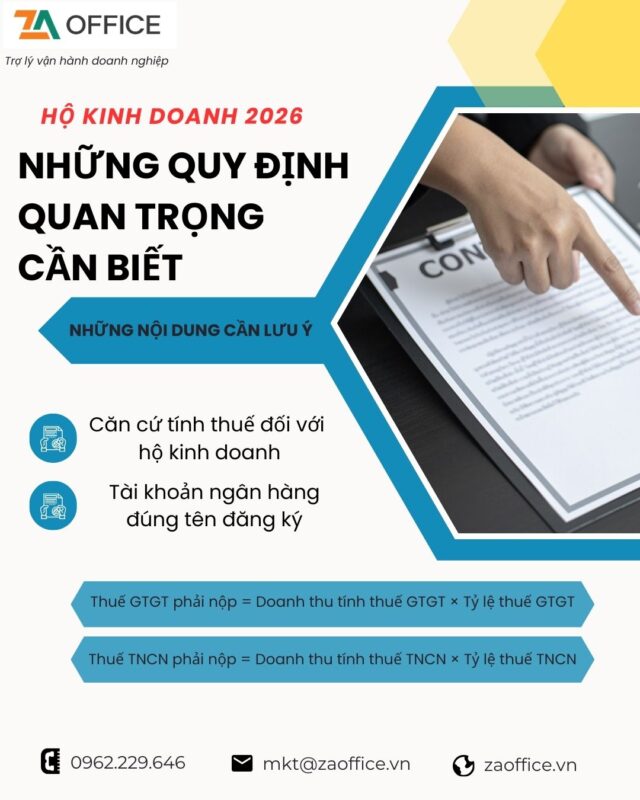

1. Căn Cứ Tính Thuế Đối Với Hộ Kinh Doanh Năm 2026

Theo quy định tại Thông tư 40/2021/TT-BTC, căn cứ tính thuế đối với hộ kinh doanh bao gồm:

-

Doanh thu tính thuế

-

Tỷ lệ thuế tính trên doanh thu

1.1. Doanh Thu Tính Thuế Bao Gồm Những Khoản Nào?

Doanh thu tính thuế GTGT và thuế TNCN là toàn bộ số tiền phát sinh từ hoạt động sản xuất, kinh doanh, bao gồm:

-

Tiền bán hàng, cung ứng dịch vụ

-

Tiền gia công, tiền hoa hồng

-

Các khoản thưởng đạt doanh số

-

Chiết khấu thương mại, chiết khấu thanh toán

-

Khoản khuyến mại, hỗ trợ

-

Phụ thu, phụ trội, phí thu thêm

-

Khoản bồi thường vi phạm hợp đồng (tính vào thuế TNCN)

-

Các khoản thu khác được hưởng, không phân biệt đã thu tiền hay chưa

Như vậy, doanh thu tính thuế không chỉ là tiền bán hàng thực nhận mà bao gồm toàn bộ khoản lợi ích kinh tế phát sinh trong kỳ tính thuế.

1.2. Trường Hợp Kinh Doanh Nhiều Ngành Nghề

Nếu hộ kinh doanh hoạt động trong nhiều lĩnh vực khác nhau, phải:

-

Kê khai doanh thu riêng cho từng ngành nghề

-

Áp dụng đúng tỷ lệ thuế tương ứng

Trường hợp không xác định được doanh thu từng lĩnh vực hoặc kê khai không phù hợp thực tế, cơ quan thuế có quyền ấn định doanh thu theo quy định pháp luật về quản lý thuế.

2. Công Thức Xác Định Số Thuế Phải Nộp

Số thuế phải nộp được tính theo công thức:

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ thuế GTGT

Thuế TNCN phải nộp = Doanh thu tính thuế TNCN × Tỷ lệ thuế TNCN

Tỷ lệ thuế cụ thể áp dụng theo Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC.

3. Từ 01/03/2026: Tài Khoản Ngân Hàng Phải Đúng Tên Đăng Ký

Theo quy định tại Thông tư 17/2024/TT-NHNN (được bổ sung bởi Thông tư 25/2025/TT-NHNN), thông tin tên tài khoản thanh toán được quy định như sau:

-

Đối với tài khoản cá nhân: Tên tài khoản phải trùng với họ và tên trên giấy tờ tùy thân.

-

Đối với tài khoản tổ chức: Tên tài khoản phải trùng với tên trên giấy chứng nhận đăng ký hoặc giấy phép thành lập.

Như vậy, kể từ ngày 01/03/2026, tài khoản ngân hàng của hộ kinh doanh phải trùng khớp với tên ghi trên Giấy chứng nhận đăng ký hộ kinh doanh.

Việc sử dụng tài khoản không đúng tên đăng ký có thể dẫn đến rủi ro trong giao dịch, kê khai thuế và quản lý tài chính.

4. Hộ Kinh Doanh Cần Thực Hiện Những Gì?

Để đảm bảo tuân thủ quy định pháp luật năm 2026, hộ kinh doanh nên:

-

Rà soát lại doanh thu kê khai

-

Kiểm tra đúng tỷ lệ thuế áp dụng theo ngành nghề

-

Đối chiếu thông tin tài khoản ngân hàng với giấy đăng ký hộ kinh doanh

-

Chủ động điều chỉnh nếu có sai lệch

Việc chuẩn bị sớm sẽ giúp hạn chế rủi ro bị ấn định thuế, xử phạt hành chính và đảm bảo hoạt động kinh doanh ổn định.

– Hotline: 0962229646

– Email: [email protected]

– Website: zaoffice.vn

– Facebook: ZA Office

👉 Tham gia cộng đồng doanh nghiệp ZA Office để cập nhật thêm nhiều sự kiện, webinar, workshop thực tế giúp nâng cấp kỹ năng vận hành và phát triển bền vững.

Tham khảo thêm

- Dịch vụ thành lập công ty, hộ kinh doanh

- Dịch vụ tư vấn pháp lý

- Dịch vụ kế toán nội bộ dành cho SMEs và hộ kinh doanh

- Dịch vụ tư vấn thuế TNCN

- Dịch vụ quyết toán thuế TNCN

- Dịch vụ tư vấn thuế TNCN dành cho Ecommerce và Affliate

- Dịch vụ soạn thảo hợp đồng lao động