Nộp thuế là một trong những nghĩa vụ mà doanh nghiệp phải thực hiện. Nếu không nộp thuế doanh nghiệp sẽ bị xử phạt vi phạm hành chính thậm chí là truy cứu trách nhiệm hình sự. Vậy doanh nghiệp sẽ phải nộp các loại thuế nào? Hãy cùng ZA Office tìm hiểu “Các Loại Thuế Doanh Nghiệp Phải Nộp Năm 2025” trong bài viết dưới đây!

I. CÁC LOẠI THUẾ DOANH NGHIỆP PHẢI NỘP

1. Loại thuế doanh nghiệp phải nộp 1: Thuế môn bài

Thuế môn bài là thuế kinh doanh của tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Mức thu thuế môn bài đối với doanh nghiệp được quy định tại Điều 4 Nghị định 139/2016/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP) và hướng dẫn tại Thông tư 302/2016/TT-BTC như sau:

-

Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 (ba triệu) đồng/năm;

-

Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 (hai triệu) đồng/năm;

Căn cứ để thu thuế môn bài là vốn điều lệ ghi trong giấy chứng nhận đăng ký doanh nghiệp. Trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

Theo quy định tại Luật Hỗ trợ doanh nghiệp vừa và nhỏ 2017,doanh nghiệp vừa và nhỏ được chuyển đổi

từ hộ kinh doanh sẽ được miễn nộp thuế môn bài trong 03 năm đầu.

2. Loại thuế doanh nghiệp phải nộp 2: Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp (TNDN) là thuế đánh vào các thu nhập chịu thuế của doanh nghiệp được quy định tại Điều 3 Luật thuế thu nhập doanh nghiệp 2008.

Những thu nhập chịu thuế:

-

Thu nhập chịu thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

-

Thu nhập khác bao gồm: thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; thu nhập từ quyền sử dụng tài sản, quyền sở hữu tài sản, kể cả thu nhập từ quyền sở hữu trí tuệ theo quy định của pháp luật; thu nhập từ chuyển nhượng, cho thuê, thanh lý tài sản, trong đó có các loại giấy tờ có giá; thu nhập từ lãi tiền gửi, cho vay vốn, bán ngoại tệ; khoản thu từ nợ khó đòi đã xoá nay đòi được; khoản thu từ nợ phải trả không xác định được chủ; khoản thu nhập từ kinh doanh của những năm trước bị bỏ sót và các khoản thu nhập khác.

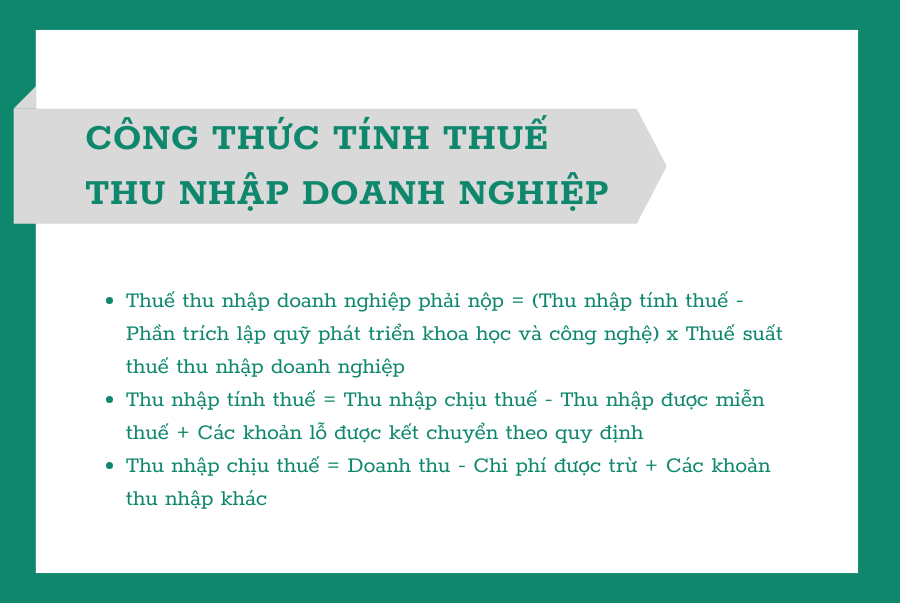

Công thức tính thuế thu nhập doanh nghiệp:

-

Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế – Phần trích lập q

-

uỹ phát triển khoa học và công nghệ) x Thuế suất thuế thu nhập doanh nghiệp

-

Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định

-

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Các khoản thu nhập khác

3. Loại thuế doanh nghiệp phải nộp 3: Thuế giá trị gia tăng

Theo quy định tại Điều 2 Luật thuế giá trị gia tăng năm 2008, thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

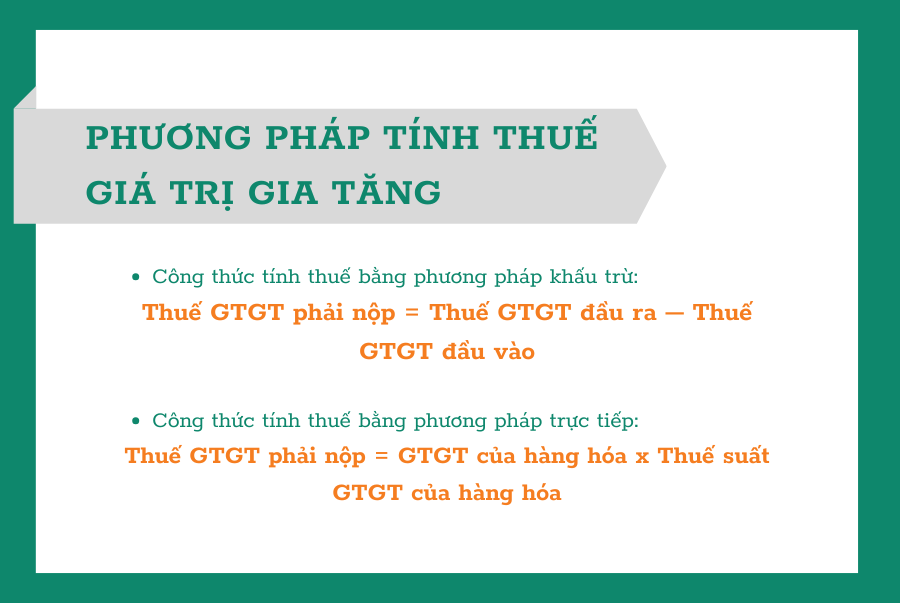

Phương pháp tính thuế giá trị gia tăng gồm phương pháp khấu trừ thuế giá trị gia tăng và phương pháp tính trực tiếp trên giá trị gia tăng.

- Công thức tính thuế bằng phương pháp khấu trừ:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

- Công thức tính thuế bằng phương pháp trực tiếp:

Thuế GTGT phải nộp = GTGT của hàng hóa x Thuế suất GTGT của hàng hóa

Trong đó, thuế suất thuế giá trị gia tăng của hàng hóa sẽ có các mức tương ứng là 0%, 5% và 10% tùy từng loại hàng hóa, dịch vụ.

4. Loại thuế doanh nghiệp phải nộp 4: Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là loại thuế đánh vào thu nhập của cá nhân nhưng tổ chức trả thu nhập phải thực hiện khấu trừ thuế TNCN của người lao động trước khi trả thu nhập và có trách nhiệm khai, nộp số tiền thuế vào ngân sách nhà nước.

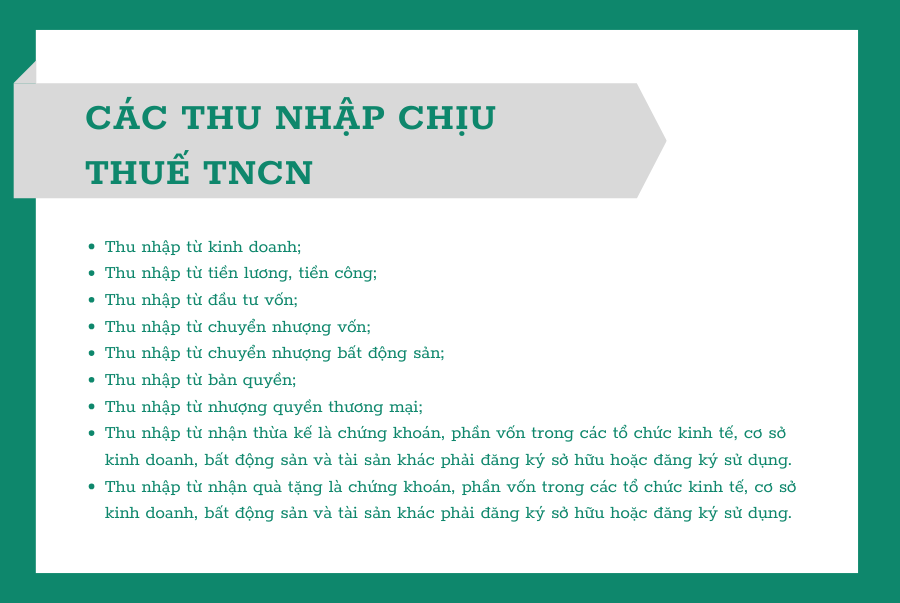

Các thu nhập chịu thuế:

-

Thu nhập từ kinh doanh;

-

Thu nhập từ tiền lương, tiền công;

-

Thu nhập từ đầu tư vốn;

-

Thu nhập từ chuyển nhượng vốn;

-

Thu nhập từ chuyển nhượng bất động sản;

-

Thu nhập từ bản quyền;

-

Thu nhập từ nhượng quyền thương mại;

-

Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

-

Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Việc khấu trừ thực hiện theo quy định tại Thông tư 111/2013/TT-BTC như sau:

-

Đối với cá nhân không cư trú: Khấu trừ 20% trước khi trả thu nhập.

-

Đối với cá nhân cư trú không có hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng: Khấu trừ trực tiếp 10% tại nguồn trước khi trả thu nhập có tổng mức chi trả từ 2.000.000 đồng trở lên, không được tính giảm trừ gia cảnh nhưng được làm cam kết 02/CK-TNCN (nếu đủ điều kiện) để tổ chức trả thu nhập tạm thời không khấu trừ thuế của các cá nhân này.

-

Đối với cá nhân cư trú có hợp đồng lao động từ đủ 3 tháng trở lên: Khấu trừ theo biểu thuế lũy tiến từng phần và người lao động được tính giảm trừ gia cảnh trước khi khấu trừ. Tổ chức trả thu nhập có trách nhiệm quyết toán thay cho các cá nhân có ủy quyền.

Xem thêm: THUẾ THU NHẬP CÁ NHÂN 2025: KHI NÀO NLD CẦN PHẢI ĐÓNG?

5. Các loại thuế doanh nghiệp phải nộp khác

Ngoài các loại thuế doanh nghiệp phải nộp trên, tùy thuộc vào hoạt động kinh doanh của doanh nghiệp mà doanh nghiệp còn phải nộp thuế thêm một số thuế như: Thuế xuất khẩu, nhập khẩu, thuế sử dụng đất phi nông nghiệp, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường thuế tài nguyên,…

II. KẾT LUẬN

Nộp thuế là trách nhiệm quan trọng mà mỗi doanh nghiệp cần tuân thủ để đảm bảo sự phát triển bền vững và tuân thủ pháp luật. Việc hiểu rõ các loại thuế và thực hiện nghĩa vụ thuế trên đầy đủ không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn xây dựng uy tín với đối tác, khách hàng.

Nếu bạn còn băn khoăn về các thủ tục nộp thuế hoặc cần hỗ trợ trong việc quản lý và thực hiện nghĩa vụ thuế, ZA Office sẵn sàng đồng hành cùng bạn. Với đội ngũ chuyên gia giàu kinh nghiệm, chúng tôi cam kết mang đến những giải pháp tối ưu nhất cho doanh nghiệp của bạn.

Xem thêm các dịch vụ từ ZA Office tại: Đây

Liên hệ với ZA Office ngay hôm nay để được tư vấn miễn phí:

- Hotline: 0886544491

- Email: [email protected]

- Website: zaoffice.vn